Díky finančnímu plánu se sny stávají realitou

📌 Kolikrát jsi slyšel/a větu „na to nemám“? A co kdybych ti řekl, že často to není o příjmu, ale o plánu?

🎯 Proč vůbec finanční plán?

Když se chystáš na dovolenou, víš, kam jedeš, kolik to bude stát, co si sbalit. Připravíš se. U peněz to ale většina lidí nedělá. Žijí „nějak“, a pak se diví, že na důchod nezbylo, že splátky bolí, nebo že nemají ani na nový kotel, když ten starý vypoví službu.

Finanční plán je jako mapa. Ukáže ti, kam směřuješ, kudy jít, jakou výbavu potřebuješ a na co si dát bacha. A co je nejdůležitější – přenáší tvoje sny z kategorie „možná jednou“ do reality.

📌 Jak vypadá plán v praxi?

Finanční plán není o excelech a tabulkách (i když i ty můžou být fajn). Je to o tom, že si řekneš:

Co chceš (např. vlastní bydlení, rentu, cestování, studium pro děti)

Kdy to chceš

Kolik to bude stát

Kolik máš teď

Kolik jsi schopný/á dávat stranou

Z toho pak vzniká jednoduchá tabulka:

| Cíl | Termín | Potřeba | Máš už | Měsíčně |

|---|---|---|---|---|

| Důchod | za 25 let | 5 000 000 Kč | 0 Kč | 4 500 Kč |

| Studium pro dítě | za 15 let | 500 000 Kč | 50 000 Kč | 1 500 Kč |

| Rezerva | ihned | 100 000 Kč | 30 000 Kč | 5 500 Kč |

A tohle je přesně to, co běžně chybí – realita místo přání.

🧱 Tři pilíře každého plánu

Cíle – Co je pro tebe důležité? Cestování? Vlastní bydlení? Svoboda?

Rizika – Co když ztratíš příjem? Co když tě vykradou? Plán bez krytých rizik je domeček z karet.

Produkty – Až na závěr. Není to o tom „co koupit“, ale „co ti pomůže k cíli“.

Neexistuje dobrý produkt pro špatný cíl. Ale pro každý cíl existuje vhodný nástroj – když víš, co hledáš.

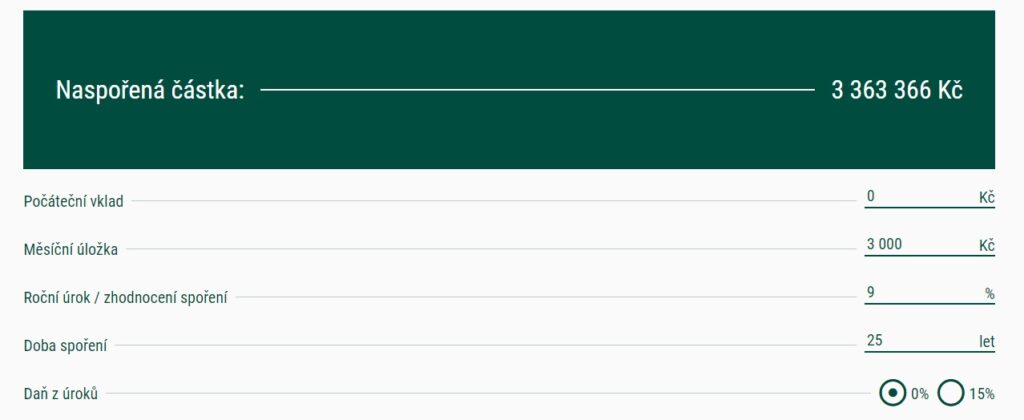

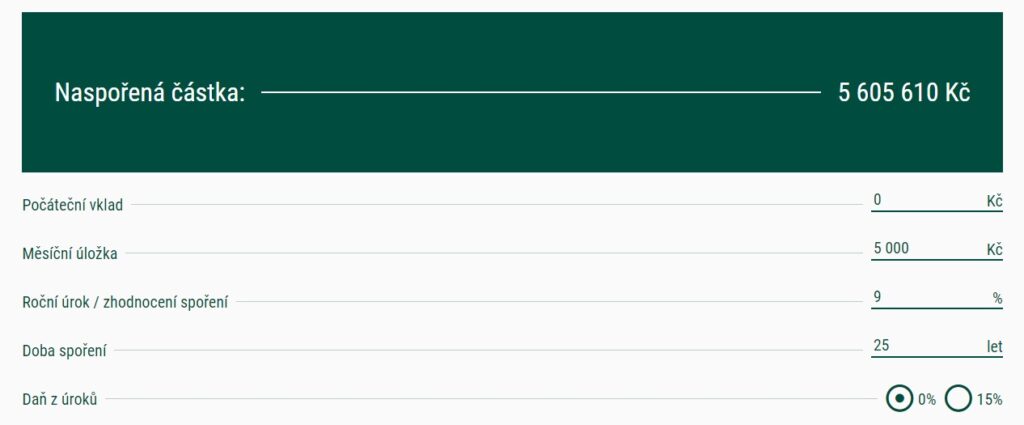

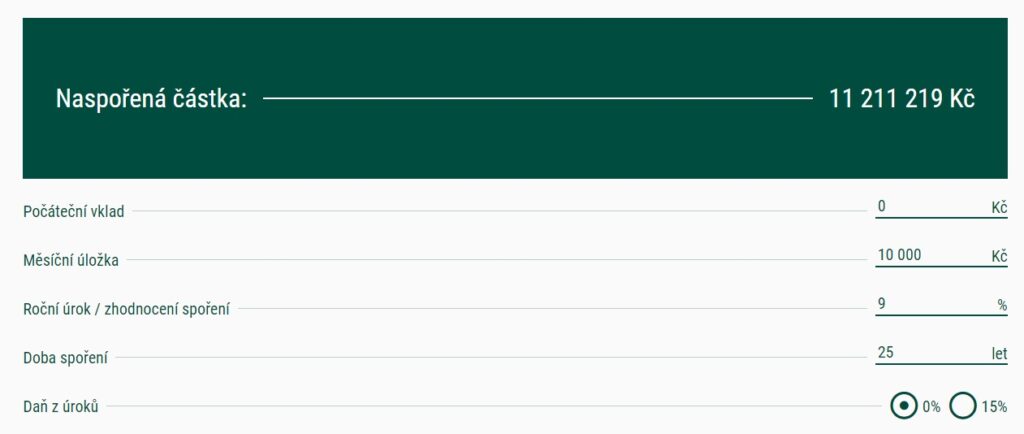

📊 Co ukazují čísla?

Dáme si jednoduchý graf, který mluví za vše:

| Věk začátku | Měsíční částka (6 % roční výnos) |

|---|---|

| 25 let | 7 200 Kč |

| 30 let | 10 800 Kč |

| 35 let | 17 500 Kč |

| 40 let | 31 000 Kč |

| 45 let | 74 000 Kč |

✅ Čím dřív začneš, tím míň tě to bude stát.

✨ Jaký má plán přínos?

Dává ti klid – víš, že krize tě nezlomí.

Pomáhá s prioritami – místo „to bych chtěl/a“ víš, co je reálně dosažitelné.

Zvyšuje disciplínu – každý cíl má své místo, víš, proč to děláš.

Pomáhá ti rozhodovat – víš, kdy si můžeš něco dovolit a kdy ještě ne.

❗ Co se stane bez plánu?

Nevíš, jestli si můžeš dovolit hypotéku.

Neřešíš důchod, dokud není pozdě.

Bereš produkty, co „dobře zní“, místo těch, co ti opravdu pomůžou.

Panikaříš, když trhy padají, protože nevíš, proč vlastně investuješ.

🧭 Příběh ze života

Klientka (30 let), dvě děti, příjem 48 000 Kč, manžel podnikatel. Neměli žádné rezervy, děti bez spoření, a přitom „neměli na to“.

Po vytvoření plánu:

Měsíčně začali dávat 3 000 Kč do rezervy, 2 000 Kč dětem na budoucnost, 5 000 Kč na důchod.

Ochránili příjem pojištěním neschopnosti a invalidity.

Začali spát klidněji.

Začali reálně budovat cestu ke svobodě.

👉 Chceš i ty plán?

Možná máš spoustu snů, ale bez plánu zůstanou jen přáními. Můžeš mít svobodu, klid, rezervy i rentu. Stačí udělat první krok.

📩 Ozvi se a společně vytvoříme plán, díky kterému tvoje cíle nezůstanou jen na papíře.