Investování do Akcií: proč jsou naprostou nutností?

Investování do akcií patří mezi oblíbené způsoby budování finančního portfolia. Poskytuje investorovi možnost zapojit se do růstu firem a ekonomiky a dosáhnout atraktivních výnosů. Nicméně, jaké jsou výhody a nevýhody tohoto způsobu investování a jak může daňové zvýhodnění ovlivnit výsledné výnosy?

Proč investování do akcií beru jako naprostou nutnost?

Investování do akcií je klíčovým prvkem finančního plánování a dlouhodobého růstu. Zde je několik důvodů, proč jsou akcie naprostou nutností:

- Potenciál Výnosů: Akcie mají historicky dosahovaly vysokých výnosů. Dlouhodobě sledovaný průměrný výnos z akcií byl vyšší než u jiných investičních tříd.

- Diverzifikace: Investice do akcií umožňuje diverzifikaci portfolia. Různé akcie z různých odvětví mohou snížit riziko.

- Růst Dividend: Některé společnosti vyplácejí dividendy svým akcionářům. Dlouhodobí investoři mohou těžit z pravidelných dividendových výplat.

- Liquidity: Akcie jsou obchodovatelné na burze, což znamená, že můžete kdykoli koupit nebo prodat.

- Daňové Výhody: Dlouhodobí investoři mají nižší či žádnou sazbu daně z kapitálových výnosů.

- Síla Dlouhodobého Horizontu: Investice do akcií má největší sílu, pokud je držena dlouhodobě. Trpělivost je klíčem k úspěchu.

Výhody:

- Potenciální Výnosy: Akcie mají potenciál dosáhnout vysokých výnosů. Historicky vzato, dlouhodobý průměrný výnos z akcií byl větší než u jiných investičních tříd.

- Růst Dividendi: Některé společnosti vyplácejí dividendy svým akcionářům. Dlouhodobí investoři mohou těžit z pravidelných dividendových výplat.

- Diverzifikace: Investice do akcií umožňuje diverzifikaci portfolia. Různé akcie z různých odvětví mohou snížit riziko.

- Liquidity: Akcie jsou obchodovatelné na burze, což znamená, že můžete kdykoli koupit nebo prodat.

Nevýhody:

- Riziko Volatility: Akcie jsou náchylné k výkyvům na trhu. Krátkodobé poklesy mohou být stresující.

- Ztráta Hodnoty: Akcie mohou ztratit hodnotu. Historicky vzato, trhy prošly několika medvědími trhy.

- Individuální Riziko: Investice do jednotlivých akcií nese riziko spojené s konkrétní společností.

Investice do Podílových Akciových Fondů

a ETF Fondů:

1. Diverzifikace:

Podílové akciové fondy a ETF fondy nabízejí snadnou diversifikaci investic, protože investují do širokého spektra akcií.

2. Profesionální Správa:

Tyto fondy jsou spravovány profesionály, kteří provádějí výzkum a rozhodují o investicích ve jménu investorů.

3. Likvidita a Nízké Náklady:

Podílové akciové fondy a ETF fondy jsou obvykle likvidní a mají nízké správní náklady ve srovnání s aktivním investováním do jednotlivých akcií.

4. Daňové Výhody:

Podílové akciové fondy a ETF fondy mohou mít také daňové výhody, zejména pokud jsou drženy dlouhodobě.

Příklady z praxe:

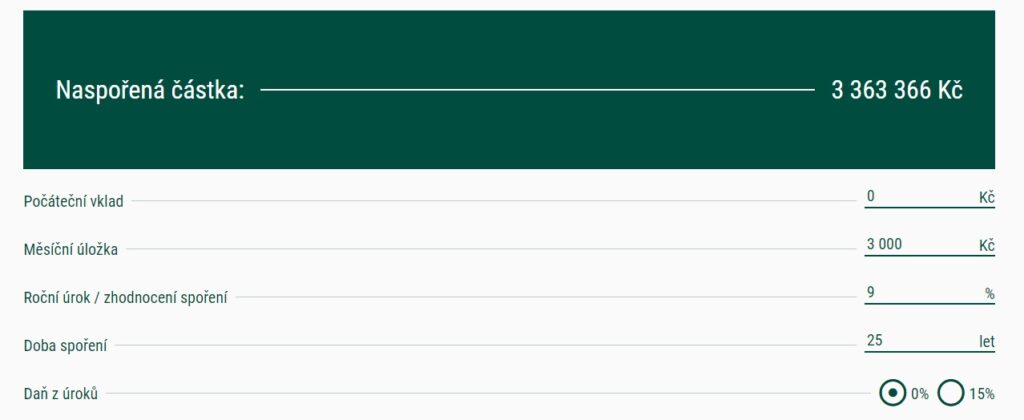

- Rodina příjem: 30 000,- Kč

- 10 % z příjmu využijeme na cíle rodiny/jednotlivce

- Modelový příklad na 25 let investování

při 9 % zhodnocením - 0 % daň z úroků (splněný časový test)

- Naspořená částka 3 363 366 Kč / z toho úrok: 2 463 364 kč

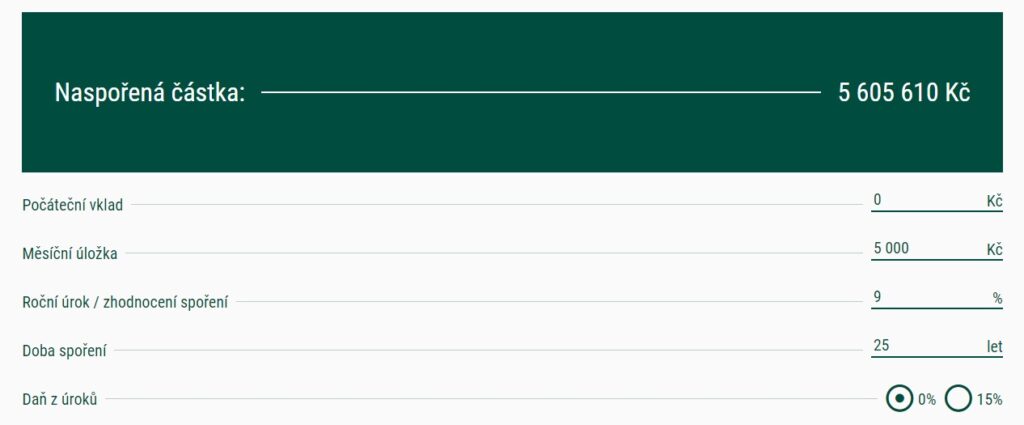

- Rodina příjem: 50 000,- Kč

- 10 % z příjmu využijeme na cíle rodiny/jednotlivce

- Modelový příklad na 25 let investování

při 9 % zhodnocením - 0 % daň z úroků (splněný časový test)

- Naspořená částka 5 605 610 Kč / z toho úrok: 4 105 610 Kč

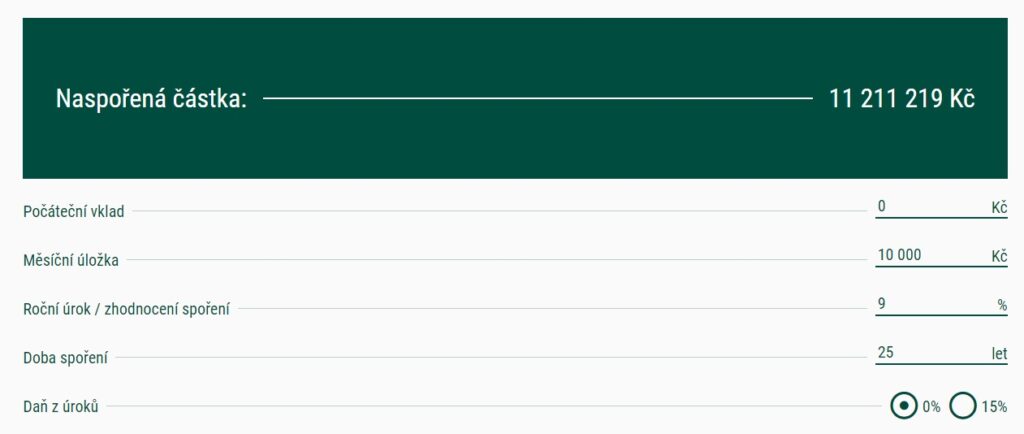

- Rodina příjem: 100 000,- Kč

- 10 % z příjmu využijeme na cíle rodiny/jednotlivce

- Modelový příklad na 25 let investování

při 9 % zhodnocením - 0 % daň z úroků (splněný časový test)

- Naspořená částka 11 211 219 Kč / z toho úrok: 8 211 219 Kč

Doba investování skončila, co teď?

Nekonečná renta je investiční strategie, která vám umožňuje získávat pravidelné příjmy po celý život, aniž byste museli aktivně pracovat a vyčerpali majetek do nuly. Je to jako pasivní příjem, který vám umožňuje užívat si života a plnit si své sny.

Existuje několik konceptů, které umožňují dosáhnout nekonečné renty:

- Nekonečná reálná renta: Tato strategie zahrnuje vyplácení reálných (po zohlednění inflace) pravidelných rentových plateb z vašeho majetku. Zároveň se hodnota vašeho majetku zachovává a neklesá. Tímto způsobem můžete udržet svůj majetek pro další generace nebo jej využít jako krizovou rezervu.

- Výběr vhodného portfolia: Důležité je mít správně nastavené portfolio, které kombinuje akcie, dluhopisy a další investiční nástroje. Správná váha akcií a dlouhodobý horizont jsou klíčové pro dosažení nekonečné renty.

- Správný výběr výběrového vzorce: Výběr správného vzorce pro čerpání renty je také důležitý. Mělo by se zohlednit aktuální výnosové prostředí a dlouhodobé cíle. Některé vzorce doporučují vybírat 3 % ročně z majetku, ale je důležité zvážit individuální situaci a preference.